Zurück zur Übersicht

07.06.2022 535

Erneuerbare könnten zweites Rekordjahr in Folge erreichen IEA: Die nächsten sechs Monate sind entscheidend für die weitere Entwicklung der Erneuerbaren

5 Min 2 2

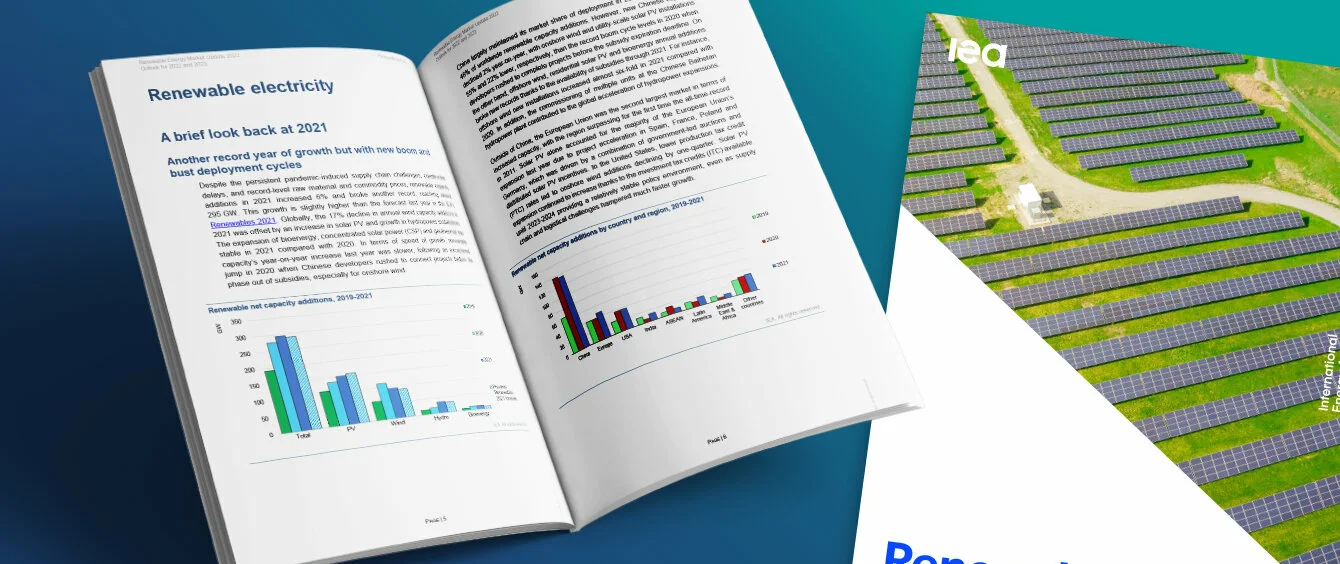

Unterbrechungen der Versorgungsketten, steigende Rohstoffkosten und Bauverzögerungen haben die Branche der Erneuerbaren Energien im vergangenen Jahr stark beeinträchtigt. Doch trotz dieser Herausforderungen konnte der Sektor einen neuen Rekord aufstellen: Laut dem im Mai veröffentlichten Renewable Energy Market Update 2022 der Internationalen Energieagentur (IEA) (Link in Englisch) stieg der Zubau neuer Kapazitäten im Bereich der Erneuerbaren weltweit um sechs Prozent auf fast 295 Gigawatt (GW). So hoch wie noch nie in einem Jahr.

Außerdem dürfte dieses Jahr mit einem Anstieg von acht Prozent auf 320 GW zum zweiten Mal in Folge ein Höchstwert erreicht werden. Im Jahr 2023 wird die Wachstumskurve der IEA zufolge dann wieder abflachen: Dann werden voraussichtlich weniger neue Wasserkraftwerke ans Netz gehen, während der Zubau von Windkraftanlagen konstant bleibt und der Ausbau der Photovoltaik weiter zunehmen wird. Wenn die Regierungen jedoch rasch neue politische Maßnahmen zur Beschleunigung der Energiewende umsetzen, könnten auch 2023 erneut Rekorde gebrochen werden, so die Agentur.

Solar-Boom in der EU: 2021 so viele neue Anlagen wie noch nie weiterlesen

Ausbau uneinheitlich verteilt

Die Prognosen der IEA sind höher als in früheren Aktualisierungen des Reports und spiegeln die starke politische Unterstützung für Erneuerbare in Gegenden wie China, Lateinamerika und Europa wider. Dort hat der Einmarsch Russlands in die Ukraine eine noch nie dagewesene Welle von Maßnahmen zur Verbesserung der Versorgungssicherheit ausgelöst.

Erneuerbare Energien liefern eine lokale, nachhaltige Stromerzeugung. Trotz der steigenden Rohstoffkosten aufgrund des starken Preisanstiegs für fossile Brennstoffe sind diese noch wettbewerbsfähiger geworden, so die Energieagentur.

Die Fortschritte sind jedoch alles andere als einheitlich. Während China weiterhin der größte Markt bleibt und 2022 einen neuen nationalen Rekord aufstellen dürfte, wird für 2023 ein Rückgang der Installationen vorausgesagt. Auch in den USA dürften die Installationen sowohl 2022 als auch 2023 niedriger ausfallen als im vergangenen Jahr. Laut IEA ist dies auf eine Kombination aus Unsicherheiten von Marktentwicklungen sowie handelspolitischen Maßnahmen zurückzuführen, die insbesondere die Verfügbarkeit von Solarmodulen einschränken.

Offshore-Windkraft in den USA wird ausgebaut weiterlesen

Auch in Indien und Brasilien wird für 2023 mit einem Rückgang der Installationsraten gerechnet. In südostasiatischen Ländern ist der Zubau nach dem Rekordjahr 2020 bereits zurückgegangen. Für 2022 und 2023 ist weiterer Rückgang prognostiziert. Der Nahe Osten und Nordafrika hingegen könnten bis 2023 stark steigende Zubauraten aufweisen, was vor allem auf neue PV-Anlagen zurückzuführen wäre.

Politische Gewissheit ist unerlässlich

Der Report zeigt auch, dass die verschiedenen Technologien weltweit nach wie vor stark von den politischen Maßnahmen und Regelungen zur Einführung beeinflusst werden. In Europa beispielsweise machte die Solarenergie im Jahr 2021 den größten Anteil des Zubaus aus und wird dies vermutlich auch 2022 und 2023 tun. Dies spiegelt die schnellere Umsetzung der politischen Maßnahmen wider, die das Wachstum in Deutschland, den Niederlanden, Polen, Italien und Frankreich vorantreiben. Prognosen für den Ausbau der Onshore-Windenergie hingegen wurden nach unten korrigiert, da hier die Genehmigungen in Deutschland, Polen und Italien nur langsam erteilt werden.

Laut der IEA ist der Ausbau der Erneuerbaren Energien weltweit dort am besten, wo eine kontinuierliche Förderung den Entwicklern eine finanzielle Sicherheit gibt. Im Gegensatz dazu führen kurzfristige Maßnahmen und unregelmäßige Auktionen eher zu sogenannten Boom-Bust-Zyklen – einem schlagartigen Abfall nach einer Hochphase.

Die Erneuerbaren-Kapazität in der EU muss stärker wachsen weiterlesen

Die nächsten sechs Monate sind entscheidend

Die IEA stellt fest, dass im ersten Quartal 2022 die Auktionsvolumina – ein wichtiger Maßstab bei der Installation von neuen Kapazitäten – weltweit die niedrigsten seit 2016 waren. Das spiegelt vor allem die größeren geopolitischen und makroökonomischen Herausforderungen wider, denen sich Entwickler Erneuerbarer Energien gegenübersehen. Die niedrigen Auktionsvolumina wirken sich wahrscheinlich auch auf die Installationszahlen nach 2021 aus.

In Europa können Erneuerbare laut den Experten dennoch die Abhängigkeit von russischem Erdgas deutlich verringern – wobei das Potenzial dazu von Land zu Land unterschiedlich ist. Es gibt bereits eine sehr starke Entwicklung – die EU war 2021 nach China der zweitgrößte Markt für den Ausbau der Kapazitäten. Dabei übertraf die Region sogar ihren bisherigen Rekord für Neuinstallationen aus dem Jahr 2011.

Es wird erwartet, dass Bedenken hinsichtlich der Versorgungssicherheit den Ausbau der Erneuerbaren noch weiter vorantreiben. Doch der Zubau nach 2023 hängt entscheidend davon ab, ob die Regierungen in den nächsten sechs Monaten neue und strengere Maßnahmen erlassen und umsetzen können, warnt die IEA.

Europas Windturbinenhersteller in der Zwickmühle weiterlesen

US-Auktion für Offshore-Windflächen bricht Rekorde weiterlesen

Weitere Artikel aus dem Themenschwerpunkt 28.12.2023 weiterlesen 19.12.2023 weiterlesen 14.12.2023 weiterlesen